よちよちかめです。株主優待で電子コミックが無料で読める銘柄を見つけたので紹介します。

パピレス「3641」

株主優待で自社運営の電子書籍サイト「Renta!」で使える11,000円のギフトカードが貰えます。

ここからは「Renta!」を運営するパピレスの基本的な株価指標・財務状況・業績などを見ていきたいと思います。

「パピレス」の基本状況

「パピレス」は電子書籍販売サービス会社で電子書籍レンタル販売サイト「Renta!」や海外電子書籍販売サイトを運営しています。

| 時価総額 | 94億円 | 自己資本比率 | 69.9% |

|---|---|---|---|

| PER(予) | 20.6倍 | PBR(実) | 0.90倍 |

| 有利子負債比率 | 0.00% | 配当利回り(予) | 1.10% |

時価総額は、100億円なので小型株になります。

配当は、1.10%で低めなので、魅力的な株主優待で還元していく方針なのかもしれないです。

株価チャート

2021年からの月足チャートになります。2017年3月ごろに高値(3,600円)をつけてから現在913円まで下落しています。

配当利回り・優待利回り

配当利回り

現在の株価:913円(2024/01/26)

配当金 :10円(1株あたり)

配当利回り:1.1%

権利確定月:3月末

配当の推移は以下のようになっています。

| 2013/03 | 1.25 円 |

|---|---|

| 2014/03 | 1.25 円 |

| 2015/03 | 1.25 円 |

| 2016/03 | 3.75 円 |

| 2017/03 | 5.00 円 |

| 2018/03 | 10.00 円 |

| 2019/03 | 10.00 円 |

| 2020/03 | 10.00 円 |

| 2021/03 | 10.00 円 |

| 2022/03 | 10.00 円 |

| 2023/03 | 10.00 円 |

| 2024/03(予) | 10.00 円 |

2018年から継続して1株当たり10円の配当が出ているようです。

優待利回り

優待内容 :11,000円のギフトコード(自社運営サイトで利用可)※100株以上保有

優待利回り:12.0%

権利確定月:3月末

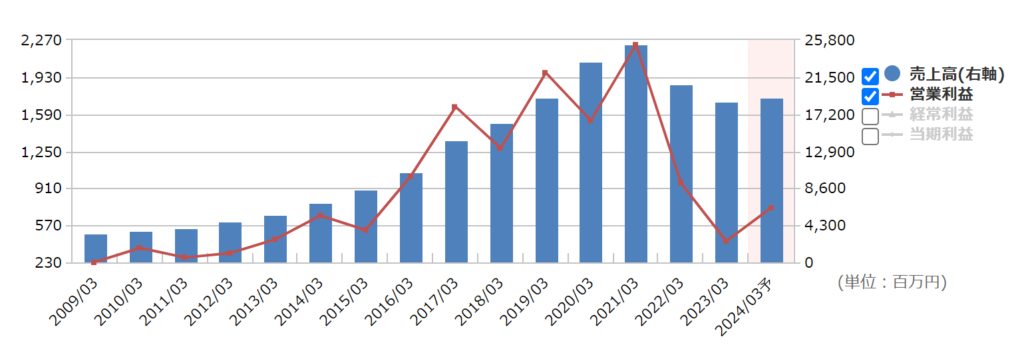

業績の推移

2021年3月で売上高・営業利益が最高になりその後、減収減益となっています。

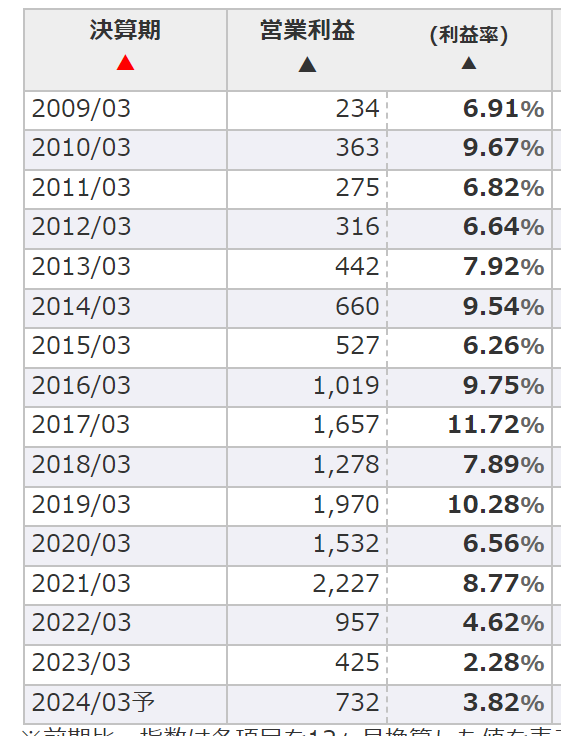

2022年、2023年連続して、営業利益が大きく下がってきているのが気になりますね。

営業利益率がかなり低くなっています。2024年に回復見込みではありますが、予定通りの利益を出せるのかが焦点になってきそうです。

電子書籍アプリってCMとかもたくさん出していて、盛り上がっているイメージがありますが、なかなか厳しい世界のようですね。

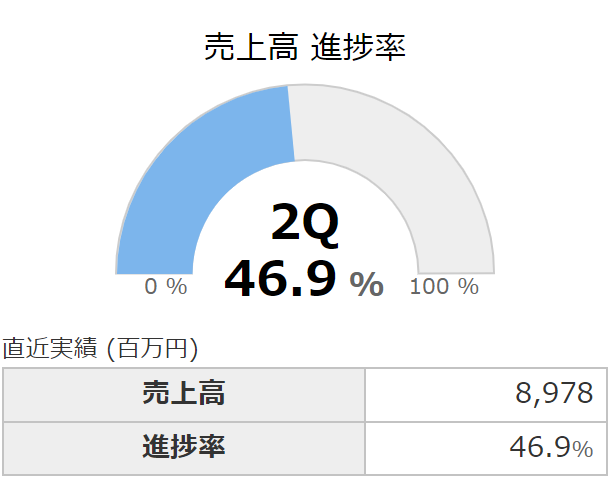

2Qで46.9%の進捗具合になっているようで、2023年も目標の85.2%の売上高にとどまってるようです。かなり強気の予想を出す会社のようですね・・・

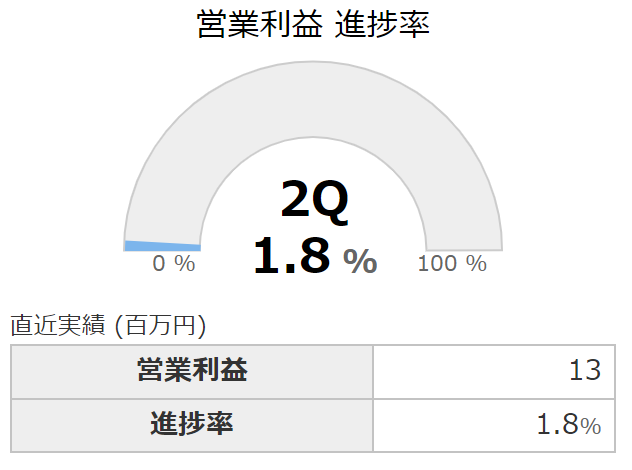

営業利益は2Qで進捗率が1.8%とかなり低めとなっています。昨年度は、目標の51.6%にとどまっています。

昨年度は、2Qで13.8%の進捗具合だったので今年は昨年より進捗具合が悪そうです・・・

季節性があるのかもですが、昨年の進捗具合を考えると営業利益が目標の半分(50%)以下にとどまるのではないかと心配しています・・・

業績としてはかなり厳しい状況になっているのではないかと感じました。

まとめ

配当利回りが約1.1%で優待利回りが約12%とかなり高水準となっています。一方で、これだけ利回りが高い状況になっているのは、単純に業績が悪いからだと思います。

2021年に業績が最高潮に達し、その後、現在に至るまで売上高・営業利益が右肩下がりとなっています。2024年に業績が改善する予想になっていますが、進捗率が悪い(2Q:売上高46.9% 営業利益1.8%)ので会社予想を大幅に下ぶれる可能が高そうです・・・

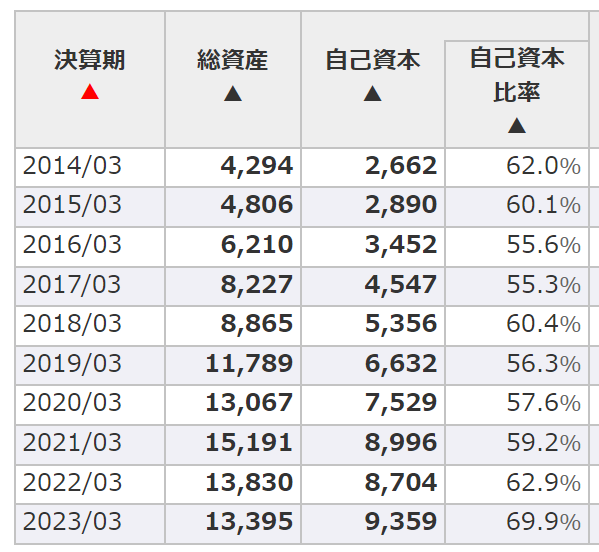

ただ自己資本比率が約70%あり、有利子負債も非常に少ないため財務面ではまだ、大丈夫そうです。

自己資本比率も増加傾向にあるのでよさそうです。

業績の悪化が続き「株主優待の改悪」のリスクはあるのか?

優待利回りが12%と高水準ではありますが優待の内容が「自社サイトのギフト」なのでそれほど財務を圧迫していないのではと思います。(これが配当利回り12%とかだと減配がありそうですが・・・)

優待で自社製品なので株主優待の改悪リスクは低そうです(この業績の悪さにしては・・・)

「株主優待の改悪」よりも減配・配当なしの方がリスクが高いのではと思います。さらに、このままさらに業績が悪くなれば株価自体が大幅に下落してしまうリスクがあると思います。

個人的な考え

11,000円分のコミックが読める優待はかなり魅力的な内容です。100株保有で優待がいただけるので、約9万円程度で投資でき、優待利回りが約12%あるという状態です。

さらに自己資本比率が70%程度あり、有利子負債もほとんどない財務健全銘柄です。

ただ、一番大事な業績に関しては売上高・営業利益がともに下がり続けている状態なので今後も株価が下がり続けるリスクがあります。この状況も踏まえて、優待利回りが12%程度と割安な株価で放置されているのではないかと思います。

ただ、業績とPER・配当利回りのみで考えれば、割高であると個人的にはおもってしまう水準です。

(つまり優待利回り12%を考慮しない場合→個人的には購入しない銘柄になります・・・)

年1回の優待を楽しむ機会だと思えば、ある程度の株価下落はあったとしても保有するのはアリなのかなと思います。株主優待でちょっとした贅沢ができて幸せな気持ちになれるなら「株価以上の価値」がありそうです。(妻がマンガすきなのでプレゼントする予定です)

結論=「株主優待目当ての投資」としてはアリ。また、業績が回復していけば株価の値上がりも期待できる銘柄かなと思います。

ただ、会社の業績予想が下振れしそうなので、さらに株価が下がる可能性がありそうです。購入タイミングは非常に難しいなと感じています。

配当権利落ちが3月末なので、それまでに良いタイミングがあれば買ってみたいなと思っています。

最後まで読んでくださりありがとうございました。

コメント