こんにちは。よちよちかめです(^^)/

今回は、インバウンド銘柄で株価の調子がいい国内百貨店の銘柄を比較し、もし買うならどこの銘柄がいいか見ていきたいと思います。

私個人としては、上京してきたときに行った銀座三越の高級感に圧倒されて、「こんな世界もあるんだなぁ~」と感慨深い気持ちになったことを思い出します。

いつか株で儲けて「ロレックス」ぐらい買っても問題ないくらいになりたいです。今は、お金が入ってきたら株を買いたくなってしまうので「ロレックス」はまだまだ先です(^^)/

( 一一)いつかそんな日が来るかなぁ~

インバウンド需要で株価が上がってみていますが、本格化するのはまだ先(株価がどこまで上昇するのかはわからない)なので、一番よさそうな銘柄を持ちたいということで業績などなど見ていきます。

| 比較する銘柄 | コード |

| 三越伊勢丹 | 3099 |

| 高島屋 | 8233 |

| 大丸松坂屋百貨店 | 3086 |

| マルイ | 8252 |

各企業の百貨店やその他の事業

三越伊勢丹

国内トップの百貨店グループで、伊勢丹新宿本店・三越日本橋店・三越銀座店が主軸。海外にも28店舗を展開中

J.フロント リテイリング (大丸松坂屋百貨店)

国内2位の百貨店グループ。「大丸」「松坂屋」を中心にファッションビルの「PARCO」などを展開。

高島屋

業界3位の百貨店。都市開発の取り組みとして、店舗とショッピングセンターを併合させる「都市開発」を実施。

マルイ (丸井グループ)

百貨店「マルイ」を首都圏を中心に展開。フィンテック事業「エポスカード」の会員数が多い。

株式指標を比較

2022年10月7日時点の各企業の指標などを比較してみます。

| 銘柄名 | 三越伊勢丹(3099) | Jフロント(3086) | 高島屋(8233) | 丸井グループ(8252) |

| 株価 | 1,270円 | 1,200 円 | 1,742 円 | 2,496 円 |

| 予想PER | 25.5 倍 | 19.7 倍 | 14.5 倍 | 23.2 倍 |

| PBR | 0.93 倍 | 0.89 倍 | 0.72倍 | 1.92倍 |

| 予想配当利回り | 0.94 % | 2.58 % | 1.38 % | 2.36 % |

| 自己資本比率 | 43.8% | 29.4% | 34.8% | 28.4% |

予想PERが一番高いのが三越伊勢丹で、利益べースでは、一番株価が高いことがわかります。

PBRでは、丸井グループが純資産ベースでもっとも株価が高いことがわかります。

配当利回りは、Jフロントが高く、三越伊勢丹が低くなっています。

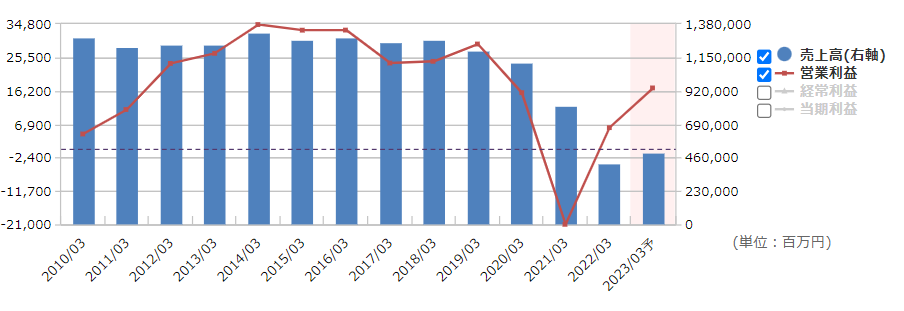

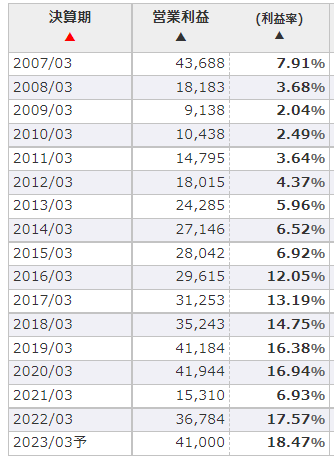

業績の推移

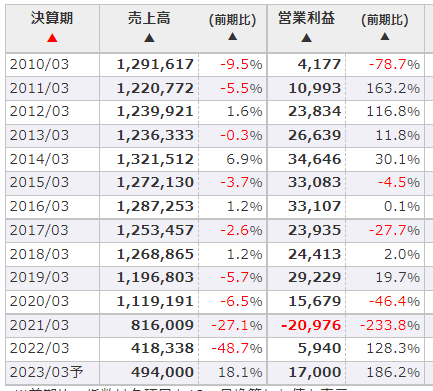

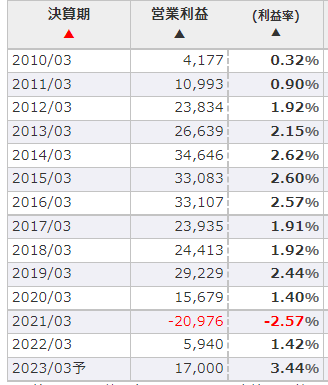

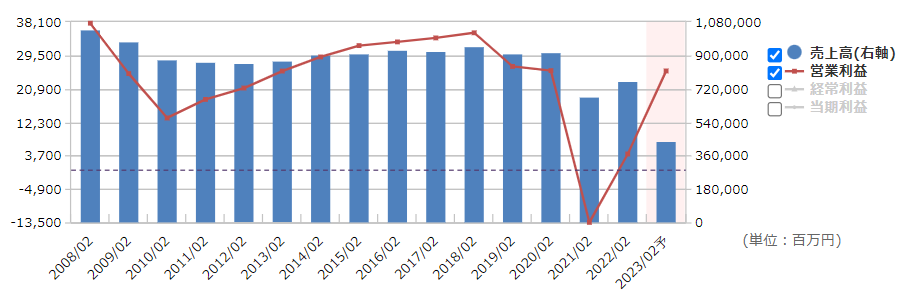

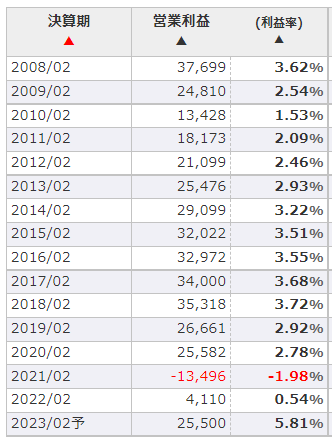

三越伊勢丹

コロナ前から売上高が右肩下がりになっています。

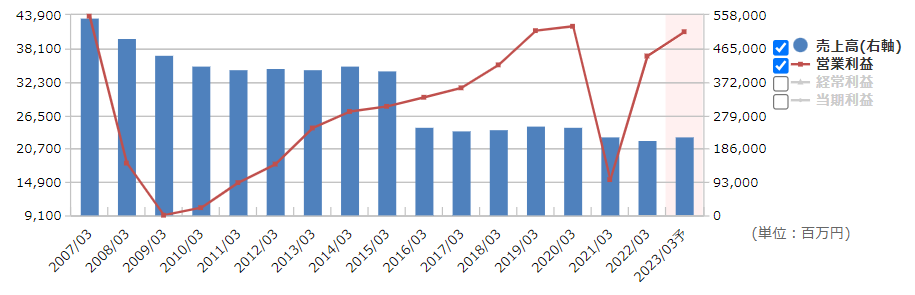

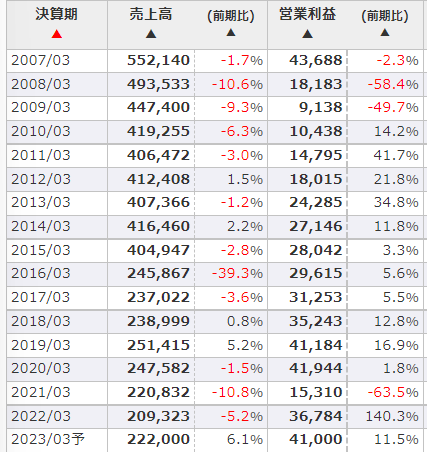

J.フロント リテイリング

2017年から売上高がやや右肩下がりになっています。

高島屋

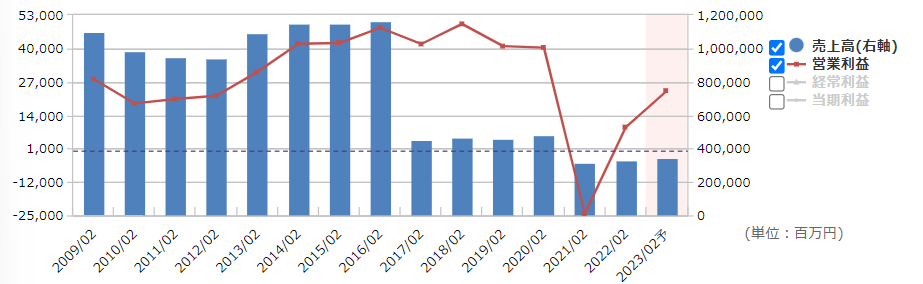

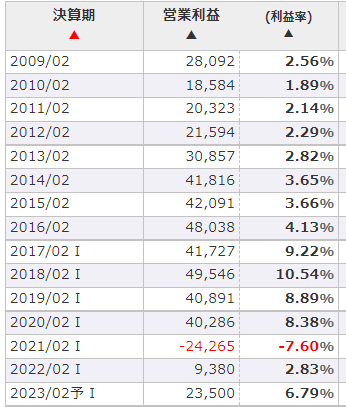

丸井グループ

2016年から売上高がやや右肩下がりになっています。

他の3社に比べて、営業利益率が非常に高くなっています。

各社の違い

どの企業がどのくらい百貨店業(小売)に注力しているのか、セグメント構成から見てみます。

| 銘柄名 | 小売り割合 | |

| 三越伊勢丹 | 79.2 % | その他(10.5%) |

| J.フロント | 52% | その他(16.8%) |

| 高島屋 | 82.7 % | 商業開発業(6.5%) |

| 丸井グループ | 36% | フィンテック(64%) |

小売業の割合と小売業の次に割合が高いものを表にしました。

高島屋がもっとも小売りの割合が高いことがわかりました。逆に、丸井グループは、小売業よりもフィンテック(エポスカード)事業の割合が64%もあり、小売業は3割程度であることがわかりました。

長期チャート

最後に各社の5年間の株価を見ていきたいと思います。

三越伊勢丹

2020年のコロナショックの水準を超えて2018年の高値を目指していることがわかります。

Jフロント・リテイリング

こちらは、コロナショック前の水準にはまだ到達していないことがわかります。2021年からボックス圏内を推移していることがわかります。1200円を大きく超えるとコロナ前の水準まで戻るかもしれないですね。

高島屋

コロナショック前の水準に戻っており、2018年の高値を目指しているチャートになっていますね。

丸井グループ

コロナショック前の水準には、まだ戻ってきていないですが、大きく上下しながらも右肩上がりのチャートになっています。

まとめ

今回は、大手百貨店の業績やセグメント割合などを簡単に見ていきました。

インバウンド需要を受けて株価が上がっていきそうだと感じたのは、小売りの割合が高い「三越伊勢丹」「高島屋」あたりかなぁと個人的に思いました。もちろんインバウンド需要が高まれば、どの銘柄も上がりそうではありますが、小売りの割合が高いほうがより恩恵を受けられるのではと思います。

ただ、長期的な業績を見ると、百貨店業は、全体的にコロナ以前から右肩下がりであったことがわかりました。

今後、コロナの回復とインバウンド需要の恩恵を受けたとしても、2015年台につけた高値を更新するのは難しそうだと感じました。(三越伊勢丹の場合)

個人的には、インバウンド需要が戻ってくるまでの一時的な株価の上昇(半年~1.5年程度)を期待しての中期的な投資になるのではないかと思います。

投資は自己責任でお願いします。

コメント